رغم بوادر التعافي الاقتصادي، لا يزال الإنفاق الاستهلاكي في اليابان يعاني من الضعف، إذ لم تنجح الأجور حتى الآن في مجاراة الارتفاع المستمر في الأسعار، مما يضغط على معيشة الأسر ويحدّ من قدرتها على الإنفاق. وفي ظل هذه المعطيات، يقدّم مونما كازؤ، المدير التنفيذي السابق لبنك اليابان، قراءة تحليلية وتوقعات معمّقة لما قد يحمله عام 2026 للاقتصاد الياباني، بين فرص الانتعاش ومخاطر التباطؤ.

لماذا تظل الأسعار مرتفعة

المحاور: منذ الارتفاع الحاد في أسعار النفط والموارد الأخرى عام 2022، والذي نجم عن الحرب في أوكرانيا، عانى الاقتصاد الياباني من ارتفاع الأسعار لأربع سنوات متتالية. وقد استقرت أسعار النفط الخام إلى حد كبير الآن، فلماذا يستمر التضخم؟

مونما كازؤ: يكمن سبب موجة التضخم الحالية في تغير ”المعيار“ - أي المقياس الذي يتفق عليه المجتمع فيما يُعتبر طبيعيًا. ويمكن تسمية هذا بـ ”توقعات السوق السائدة“. فنجد أنه لسنوات عديدة بالكاد ارتفعت الأسعار، لكن التوقع العام الآن هو أنها سترتفع بنحو 2% سنويًا. كما تستند النقابات العمالية في مطالبها المتعلقة بالأجور إلى فرضية تضخم بنسبة 2%. وبعبارة أخرى، انتقل المعيار المقبول اجتماعيًا لارتفاع الأسعار من الصفر إلى حوالي 2%.

ولأن المعيار يعكس إحساس المجتمع المشترك بما هو طبيعي، فإنه نادرًا ما يتغير بمجرد ترسيخه. وحقيقة أنه قد تغير تشير إلى أن توقعات الناس قد أعيد تشكيلها بفعل صدمة كبيرة. وكان أحد هذه العوامل هو الارتفاع الحاد في أسعار الموارد في الفترة ما بين عامي 2022 و2023. وقد كان التأثير كبيرًا لدرجة أنه على الرغم من انخفاض الأسعار منذ ذلك الحين، فقد تغير المعيار الأساسي بشكل دائم. ومن ثم يفترض الناس الآن أن الأسعار ستستمر في الارتفاع لبعض الوقت، مما يؤدي إلى سلسلة من ردود الفعل من زيادات الأجور، وارتفاع الأسعار، ومزيد من زيادات الأجور. وعامل آخر هو الانخفاض الحاد في قيمة الين. ففي عام 2022 وحده، انخفض بنحو 40 ينًا مقابل الدولار الأمريكي - من نطاق 110 ينات إلى ما يقرب من 150 ينًا في وقت ما. وهذا مستوى غير عادي من الانخفاض الذي أحدث صدمة عميقة للاقتصاد.

رفع أسعار الفائدة رغم ضعف الاقتصاد

المحاور: كسبيل للتعامل مع التضخم المستمر، رفع بنك اليابان أسعار الفائدة مجدداً في ديسمبر/ كانون الأول 2025، ليصل سعر الفائدة الرئيسي إلى 0.75%. ونظراً لأن الاقتصاد الياباني لا يزال يعاني من ضعفٍ كبير، ألا يُؤدي هذا إلى صعوبة توجيه السياسة النقدية؟

مونما: إذا نظرنا إلى الوضع الحقيقي للاقتصاد، فلا حاجة لرفع أسعار الفائدة. حيث يقوم بنك اليابان بتعديل أسعار الفائدة فقط لأن المعدل الطبيعي - التوقع المقبول اجتماعيًا للتضخم - قد تغير. ولكن هيكليًا، لا يزال الاقتصاد الياباني ضعيفًا، لذا لا توجد علاقة واضحة بين النمو الاقتصادي وارتفاع الأسعار، مما يجعل الوضع معقدًا نوعًا ما. وبما أن المهمة الأساسية لبنك اليابان هي استقرار الأسعار، فعليه رفع أسعار الفائدة عندما ترتفع الأسعار، حتى لو كان الاقتصاد راكدًا. إلا أن كلًا من الحكومة وبنك اليابان يرغبان في تجنب التحرك بقوة مفرطة، لذا فهما يتوخيان الحذر.

محافظ بنك اليابان، أويدا كازؤ، في مؤتمر صحفي عقب رفع سعر الفائدة في ديسمبر/ كانون الأول 2025. (© جيجي برس)

وكما أوضح محافظ البنك المركزي الياباني، أويدا كازؤ، فإن البنك لا يزال يسعى إلى التيسير النقدي. ولكن مع استقرار التضخم حاليًا عند حوالي 2%، لم يعد البنك بحاجة إلى بذل جهد كبير في هذا الصدد. والهدف من رفع سعر الفائدة هو تخفيف وتيرة التيسير السابقة وضبط مستوى التحفيز بدقة.

وسبب آخر هو كبح جماح انخفاض قيمة الين. ولمنع المزيد من ارتفاع الأسعار، يحتاج بنك اليابان إلى منع العملة من التدهور أكثر. كما أن أي خفض جديد لقيمة العملة سيكون غير مرغوب فيه من قبل الحكومة، التي اتخذت مؤخرًا إجراءات لمكافحة التضخم. ورغم أن بنك اليابان رفع أسعار الفائدة في نفس الوقت تقريبًا الذي خفض فيه الاحتياطي الفيدرالي الأمريكي أسعار الفائدة، إلا أن الفجوة في أسعار الفائدة لا تزال كبيرة، وبالتالي فإن الاتجاه الأساسي المتمثل في ضعف الين وقوة الدولار لم يتغير.

المحاور: ما هي احتمالات رفع أسعار الفائدة في عام 2026؟

مونما: من المرجح أن يرفع بنك اليابان سعر الفائدة الرئيسي مرتين في عام 2026، بمقدار 0.25 نقطة مئوية في كل مرة، ليصل إلى 1.25%. وبحلول عام 2027، قد يرتفع هذا المعدل إلى حوالي 1.5%. ويُعدّ الوضع في الولايات المتحدة العامل الحاسم. فالاقتصاد الأمريكي لا يزال قويًا للغاية بفضل طفرة الذكاء الاصطناعي، كما أن الضغوط التضخمية الناجمة عن التعريفات الجمركية التي فرضها ترامب ستؤثر أيضًا. وحتى أي رئيس جديد لمجلس الاحتياطي الفيدرالي يُعيّنه ترامب قد يجد صعوبة في خفض أسعار الفائدة.

ومن جهة أخرى، من المرجح أن تفضل الحكومة اليابانية أن يؤجل بنك اليابان أي زيادات إضافية في أسعار الفائدة، لذا يصعب تصور سيناريو يتقلص فيه الفارق بين أسعار الفائدة في اليابان والولايات المتحدة. وهذا يعني استمرار الضغط الهبوطي على الين. ولمنع المزيد من الانخفاض، لن يكون أمام بنك اليابان خيار سوى مواصلة رفع أسعار الفائدة، مع الحرص على ضمان تفهم الحكومة.

هل ستتمكن الأجور من تجاوز الأسعار في نهاية المطاف؟

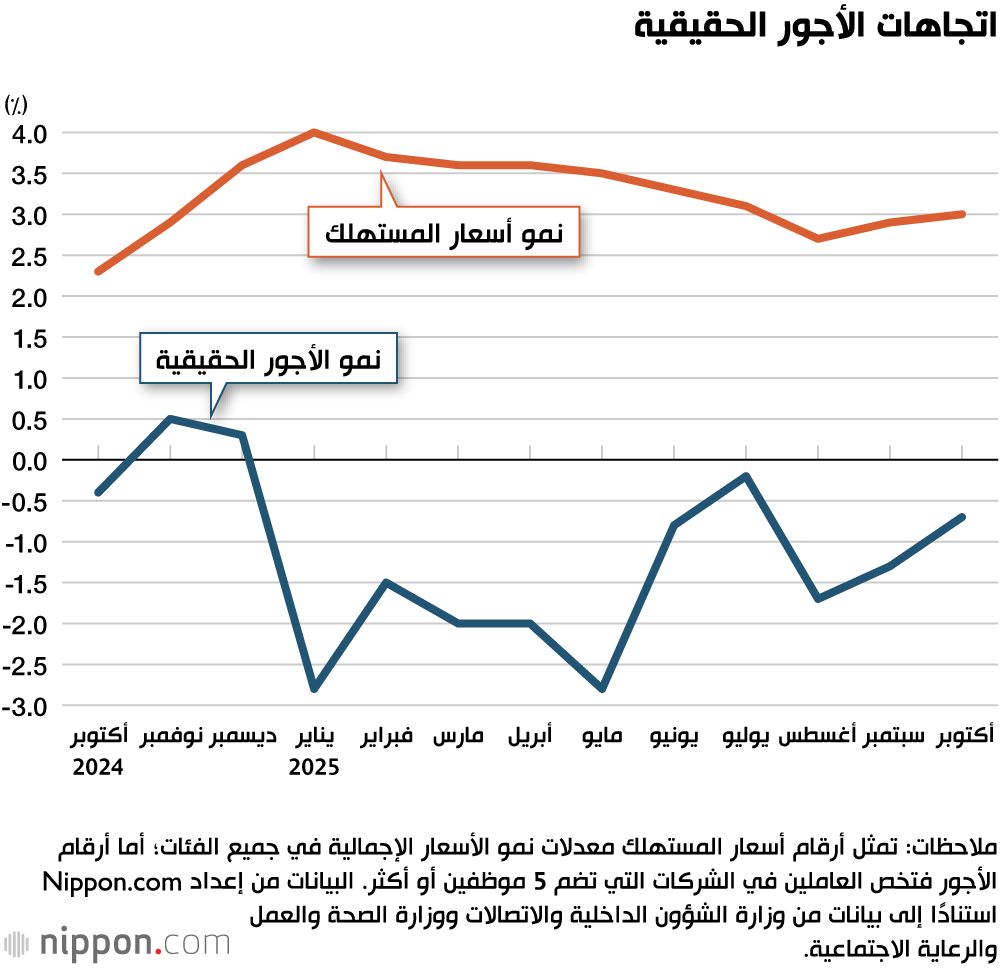

المحاور: هل ستكون زيادات أسعار الفائدة التي فرضها بنك اليابان كافية لكبح جماح التضخم؟ وهل يمكن للأجور، التي استمرت في التراجع بالقيمة الحقيقية في عام 2025، أن تعود إلى النمو الإيجابي؟

مونما: لا توجد عوامل محلية كثيرة هذا العام من شأنها أن تدفع الأسعار إلى الارتفاع بشكل حاد. فقد شهدنا العام الماضي زيادات غير مسبوقة في أسعار المواد الغذائية، وخاصة الأرز، ولكن من المتوقع أن تستقر الأمور في عام 2026. قد تبقى الأسعار مرتفعة، بالطبع، ولكن على الأقل من المتوقع أن يتباطأ معدل الزيادة. مع الأخذ في الاعتبار إلغاء الضريبة الإضافية على البنزين في نهاية عام 2025، وأتوقع أن تستقر أسعار المستهلكين عند حوالي 2% نمو، بانخفاض عن متوسط التضخم في العام الماضي الذي بلغ حوالي 3%. ولكن يكمن الخطر الرئيسي في أن يكون أداء الاقتصاد الأمريكي أقوى من المتوقع، مما يمنع الاحتياطي الفيدرالي من خفض أسعار الفائدة، الأمر الذي سيؤدي إلى ضغط تصاعدي على الأسعار في اليابان من خلال ارتفاع قيمة الدولار وانخفاض قيمة الين. وبالطبع، سنحتاج أيضًا إلى مراقبة أسعار النفط الخام في أعقاب الهجوم الأمريكي على فنزويلا في بداية هذا العام.

وقد استمرت الأجور الحقيقية - أي الأجور المعدلة وفقًا للتضخم - في الانخفاض سنويًا خلال عام 2025، لكنني أتوقع أن تتحول إلى النمو الإيجابي هذا العام. وتشير استطلاعات بنك اليابان إلى أن نمو الأجور هذا العام سيبلغ حوالي 2.5%، وهو ما يقارب نسبة العام الماضي. إلا أن التضخم العام الماضي بلغ حوالي 3%، لذا لم تتمكن الأجور من مواكبة ارتفاع الأسعار. ولكن إذا انخفض التضخم إلى حوالي 2%، فقد ترتفع الأجور بشكل طفيف. وهذا يشير إلى أن الأجور الحقيقية سترتفع بنحو 0.5%.

أثر السياسة المالية التوسعية لتاكايتشي

المحاور: وجّهت ساناي تاكايتشي السياسة المالية نحو التوسع عند توليها منصب رئيسة الوزراء عام 2025. إلا أن الأسواق لم تُبدِ ردة فعل قوية تجاه الميزانية التكميلية الضخمة التي أقرتها الحكومة - والتي مُوّلت بسندات لتغطية العجز - حيث ارتفعت أسعار الفائدة طويلة الأجل وانخفضت قيمة الين، وهي تطورات تؤثر على النمو والأسعار على حد سواء. كيف تنظر إلى هذه التطورات؟

مونما: ارتفعت أسعار الفائدة طويلة الأجل، لكنها لا تزال تحوم حول 2%، وهو مستوى لا يُثير مخاوف حقيقية بشأن الاستدامة المالية. وبالمقارنة مع أكتوبر/ تشرين الأول الماضي - قبل فوز تاكايتشي بانتخابات زعامة الحزب الليبرالي الديمقراطي - لم ترتفع أسعار الفائدة طويلة الأجل إلا بنحو 0.3 نقطة مئوية. ويعكس نصف هذا الارتفاع تقريبًا تصريح محافظ بنك اليابان، أويدا، في الأول من ديسمبر/ كانون الأول، والذي أشار فيه إلى انفتاح البنك على رفع أسعار الفائدة، لذا فإن الجزء المنسوب إلى سياسات الحكومة لا يتجاوز 0.15 نقطة مئوية.

وقد قارن المراقبون هذه التطورات بـ ˮصدمة تروس“ في بريطانيا، حيث ارتفعت أسعار الفائدة طويلة الأجل بشكل حاد بعد قفزة في إصدار السندات الحكومية في عهد رئيسة الوزراء السابقة ليز تروس. في ذلك الوقت، ارتفعت أسعار الفائدة طويلة الأجل بمقدار 1.5 نقطة مئوية في ثلاثة أسابيع فقط، لذا كان النطاق مختلفًا تمامًا. كما أن مؤشر نيكّي في ارتفاع مستمر، لذا لا أرى أن اليابان ستدخل مرحلة ˮبيع مكثف“ للأصول.

وبالانتقال إلى مسألة ضعف الين، نرى تأثير المخاوف بشأن تدهور الوضع المالي لليابان، إلى جانب التوقعات بأن تحاول إدارة تاكايتشي كبح جماح بنك اليابان المركزي عن رفع أسعار الفائدة. ولكن بما أن بنك اليابان المركزي رفع أسعار الفائدة في ديسمبر/ كانون الأول، وبما أن المحافظ أويدا قد ألمح إلى احتمالية رفعها مرة أخرى، فإن الرأي السائد هو أن الين من غير المرجح أن يضعف أكثر من ذلك.

التوقعات لعام 2026

المحاور: يبدو أن الاقتصاد الياباني قد تجاوز العديد من المخاطر التي ظهرت في عام 2025، بدءًا من تعريفات ترامب الجمركية وصولًا إلى التباطؤ الاقتصادي في الصين. ماذا سيحمل لنا عام 2026؟

مونما: لا شك أن هناك قطاعات تضررت بشدة من تعريفات ترامب الجمركية، لا سيما المصنّعين والمقاولين الفرعيين في صناعة السيارات، لكن التأثير لم يكن كبيرًا بما يكفي ليظهر في المؤشرات الاقتصادية الكلية، مثل معدل النمو الإجمالي. ويعود ذلك إلى أن معدلات التعريفات الجمركية كانت أقل مما كان يُخشى في البداية، وإلى أن الاستثمار في مجال الذكاء الاصطناعي في الولايات المتحدة كان قويًا للغاية، مما أعطى الاقتصاد الأمريكي زخمًا كبيرًا.

وفي غضون ذلك، تعاني الصين من انهيار فقاعة العقارات وضعف الاستهلاك الأسري، ومن المرجح أن يكون نموها الاقتصادي محدوداً. وقد تؤثر التوترات المتصاعدة في العلاقات اليابانية الصينية سلباً على بعض القطاعات، ولكن من غير المرجح أن يكون تأثيرها كبيراً بما يكفي للتأثير على الاقتصاد الكلي.

وأعتقد أن الاقتصاد في عام 2026 سيكون أفضل من عام 2025، مع بدء نمو الأجور الحقيقية. لكنني مع ذلك أنصح بالحذر. فقد انخفضت الأجور الحقيقية بنسبة 3% مقارنةً بمستويات ما قبل جائحة فيروس كورونا، لذا حتى لو ارتفعت بنسبة 0.5% هذا العام، فسيستغرق الأمر ست سنوات للعودة إلى مستوياتها قبل الجائحة. ولو أردت أن أعطي تشبيهًا على ذلك من خلال مثلًا التنبؤ بالطقس، لقلتُ إن عام 2026 سيكون غائمًا في معظمه، مع غطاء سحابي خفيف يسمح لأشعة الشمس بالتسلل في بعض الأماكن. لا أتوقع سماءً صافية في الوقت الراهن، إلا أنه هناك تراجع نسبي في أسباب القلق.

جدول توقعات المؤشرات الاقتصادية لعام 2026

(النص الأصلي نُشر باللغة اليابانية في 6 يناير/ كانون الثاني 2026، والترجمة من اللغة الإنكليزية، استنادًا إلى مقابلة أجراها موتشيدا جوجي من فريق عمل Nippon.com. صورة الموضوع: موظفو أحد متاجر البقالات في مدينة أوراسوي بمحافظة أوكيناوا، يسلمون أكياسًا من الأرز الفائض من مخازن الحكومة إلى الزبائن. © جيجي برس)

كانت هذه تفاصيل خبر اليابان | بين المخاطر والفرص: كيف يرى رئيس سابق لبنك اليابان اقتصاد البلاد في 2026؟ لهذا اليوم نرجوا بأن نكون قد وفقنا بإعطائك التفاصيل والمعلومات الكاملة ولمتابعة جميع أخبارنا يمكنك الإشتراك في نظام التنبيهات او في احد أنظمتنا المختلفة لتزويدك بكل ما هو جديد.

كما تَجْدَرُ الأشاراة بأن الخبر الأصلي قد تم نشرة ومتواجد على نيبون وقد قام فريق التحرير في الخليج 365 بالتاكد منه وربما تم التعديل علية وربما قد يكون تم نقله بالكامل اوالاقتباس منه ويمكنك قراءة ومتابعة مستجدادت هذا الخبر من مصدره الاساسي.